L’evoluzione del patrimonio finanziario rappresenta una tappa importante nel mio percorso di riscatto economico. Questo è l'anno del cambiamento, e per quanto possa sembrare difficile mantenere un atteggiamento positivo, è essenziale farlo, considerando il mio passato.

Come ho già raccontato, in passato le mie conoscenze finanziarie erano molto limitate. Per gestire il mio piccolo patrimonio dell'epoca, mi sono affidato a consulenti finanziari che mi hanno indirizzato verso prodotti assicurativi. Purtroppo, a distanza di anni, questi investimenti si sono rivelati poco redditizi, con rendimenti percentuali davvero modesti.

Negli ultimi anni, ho deciso di prendere in mano la gestione dei miei investimenti, puntando principalmente sugli ETF. Questa scelta si è rivelata vincente, poiché alcuni investimenti continuano a crescere mese dopo mese, garantendomi una stabilità maggiore rispetto alle vecchie soluzioni assicurative.

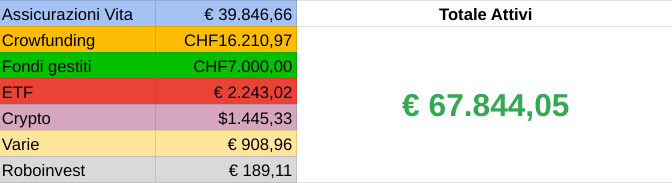

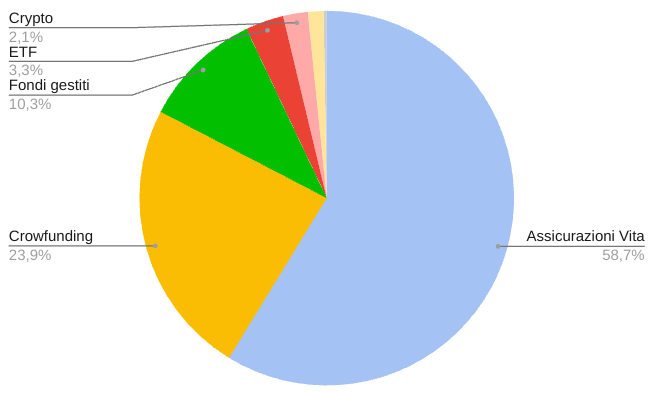

Questa è la prima volta che condivido l’andamento del mio patrimonio, quindi non entrerò troppo nei dettagli. Attualmente, il mio patrimonio è fortemente sbilanciato verso i prodotti assicurativi, che rappresentano la parte più consistente. Alcuni di questi contratti sono stati stipulati in Italia molti anni fa e prevedono vincoli a lungo termine (uno di essi per 20 anni). Di conseguenza, il loro valore crescerà gradualmente con i versamenti mensili.

Nonostante il recente crollo delle criptovalute, al momento non ho intenzione di effettuare ulteriori investimenti in questo settore. Anche se potrebbe sembrare un buon momento per comprare, preferisco mantenere un approccio più cauto.

A partire da questo mese, ho deciso di sperimentare il Roboinvest di Revolut, effettuando versamenti mensili di piccola entità. Questo si aggiunge agli investimenti già attivi tramite VIAC, che continuerò ad alimentare con contributi mensili moderati.

Come già anticipato, la parte assicurativa rappresenta il fulcro del mio patrimonio, pur essendo distribuita tra diverse compagnie e paesi. Non prevedo novità a breve nella componente crowdfunding, poiché è stata impostata principalmente per compensare le perdite subite dai riscatti anticipati di polizze vita.

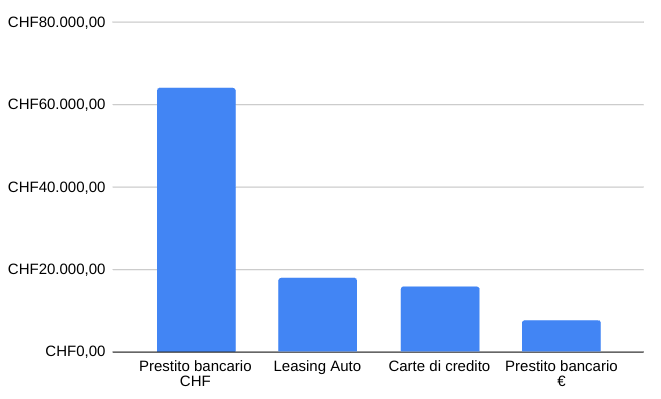

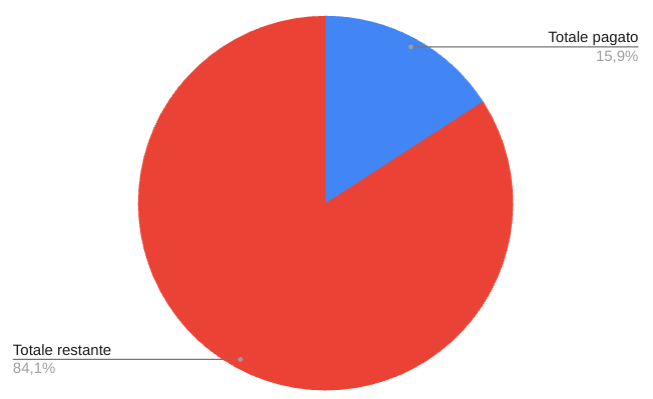

La parte negativa del mio patrimonio riguarda i cosiddetti “debiti cattivi”. A breve spiegherò in un articolo dedicato perché li definisco così, ma in sintesi si tratta di debiti che non generano entrate e che pesano in modo significativo sul mio reddito mensile.

Questi debiti hanno tassi d’interesse elevati e rappresentano una parte rilevante del mio stipendio, limitando la mia capacità di risparmio e investimento.

Prima di trovarmi in difficoltà economica, avevo comunque dimostrato un minimo di buon senso finanziario. In un periodo in cui ancora non vivevo in Svizzera, ho acquistato un appartamento, inizialmente per abitarci, e successivamente l’ho messo in affitto. Questo debito lo considero “buono” poiché la rata del mutuo è coperta dal canone d’affitto, generando così un profitto netto.

Il mese prossimo approfondirò ulteriormente la struttura del mio patrimonio e condividerò eventuali novità o aggiornamenti. Sul blog puoi trovare la mia storia completa, dove racconto come sono finito in questa situazione e come sto cercando di uscirne.

Grazie per aver letto, alla prossima!

Nella vita bisogna fare delle scelte, e purtroppo le mie decisioni finanziarie sono state pessime. Nonostante mi consideri un grande lavoratore, con uno stipendio nella media, l’avidità, l’ingenuità e la mancanza di conoscenze finanziarie di base mi hanno portato a vivere una situazione difficile. Oggi, la gestione dei debiti e la ripartenza finanziaria sono i miei principali obiettivi, perché il pensiero dei soldi occupa costantemente la mia mente.

Sono italiano e mi sono trasferito in Svizzera nel 2017. Attualmente vivo nella Svizzera centrale e il mio lavoro mi garantisce uno stipendio nella media svizzera. Tuttavia, negli anni passati, a causa di una scarsa educazione finanziaria, ho commesso errori che mi hanno portato ad accumulare debiti tramite prestiti bancari e carte di credito. Una parte del mio stipendio mensile viene destinata al pagamento di rate e interessi.

Come se non bastasse, nel tentativo di risolvere rapidamente i miei problemi economici, mi sono avvicinato al gioco d’azzardo. Questo mi ha fatto perdere ancora più soldi e ha aggravato la mia situazione finanziaria. Fortunatamente, oggi il gioco è un problema superato e posso concentrarmi su come risalire la china e ritrovare la serenità economica.

Il mio obiettivo non è solo risolvere i problemi finanziari, ma anche tornare a vivere una vita normale. Questo significa ridurre le spese superflue, come cene al ristorante e uscite nei weekend, senza però rinunciare a esperienze significative come i viaggi. La vita è una sola e merita di essere vissuta appieno, anche nelle difficoltà.

Tengo a precisare che i miei non sono consigli finanziari: non ho le competenze per farlo e, vista la mia storia, non mi considero certo un esempio da seguire. Tuttavia, condividerò gli strumenti, le applicazioni e i conti che utilizzo per risparmiare e investire, con l’obiettivo di risalire e garantire un futuro più stabile.

Seguitemi in questo percorso di riscatto finanziario. Racconterò ogni passo, dagli errori ai piccoli successi, con la speranza che la mia esperienza possa essere d’ispirazione o un semplice spunto di riflessione per chi vive situazioni simili.

Se dovessi scegliere il mio metodo di investimento preferito, opterei senza dubbio per il Piano di Accumulo, o PAC. Questo approccio mi piace perché consente di investire in modo graduale e disciplinato, riducendo il rischio di prendere decisioni impulsive legate alle fluttuazioni di mercato. Ma vediamo insieme di cosa si tratta.

Un PAC è una strategia di investimento che prevede il versamento periodico di una somma di denaro, generalmente fissa, in strumenti finanziari come fondi comuni o ETF. L’obiettivo principale è costruire gradualmente un capitale, sfruttando il potenziale del mercato nel lungo periodo e minimizzando l’impatto delle oscillazioni dei prezzi.

Questo metodo è particolarmente indicato per chi è agli inizi del percorso di investimento e vuole un approccio sicuro e graduale. È ideale per chi ha obiettivi a lungo termine e preferisce accumulare capitale senza dover monitorare costantemente i mercati finanziari.

Un PAC rappresenta una strategia efficace per chi vuole combinare disciplina finanziaria e investimento nel lungo termine, minimizzando al contempo i rischi legati al market timing. È però importante confrontare i costi associati e scegliere strumenti adatti al proprio profilo di rischio e agli obiettivi di investimento.

Nota: Questo articolo è a scopo informativo e non costituisce un consiglio finanziario. Per decisioni di investimento, consulta un consulente qualificato.

Nel mondo di oggi, le carte di pagamento sono strumenti indispensabili per gestire le finanze quotidiane. Due delle carte più comuni sono la carta di credito e la carta di debito. Anche se sembrano simili, funzionano in modo diverso. In questo articolo, esploreremo le differenze tra carta di credito e carta di debito, e quale scegliere a seconda delle tue esigenze.

Una carta di credito ti permette di fare acquisti a credito, cioè di spendere soldi presi in prestito dalla banca o dall'istituto finanziario che ha emesso la carta. Quando usi una carta di credito, la banca paga per te e tu rimborsi la banca in seguito, di solito ogni mese. Puoi scegliere di pagare l'intero importo o solo una parte, ma se non paghi tutto, ti verranno addebitati degli interessi.

Caratteristiche principali di una carta di credito:

Le carte di debito funzionano in modo diverso: quando fai un acquisto, il denaro viene prelevato direttamente dal tuo conto corrente. Non stai prendendo in prestito soldi, ma stai spendendo i tuoi fondi disponibili.

Caratteristiche principali di una carta di debito:

| Caratteristica | Carta di Credito | Carta di Debito |

|---|---|---|

| Fonte dei fondi | Prestito dalla banca | Fondi dal proprio conto corrente |

| Addebito | Posticipato (mensile) | Immediato |

| Interessi | Sì, se il saldo non viene pagato interamente | No |

| Limite di spesa | Limite di credito stabilito dalla banca | Limite dato dal saldo disponibile nel conto |

| Programmi di ricompensa | Sì, punti, cashback, miglia aeree | Raramente presenti |

| Protezione dalle frodi | Alta | Media |

| Assicurazioni incluse | Sì, spesso (es. viaggi, acquisti) | No |

| Costi | Di solito più alte | Di solito più basse |

Oltre alle carte di credito e debito, esistono altri tipi di carte:

La scelta tra una carta di credito e una carta di debito dipende dalle tue esigenze e abitudini di spesa. Se hai bisogno di flessibilità e vuoi guadagnare ricompense, una carta di credito può essere la scelta giusta. Se preferisci tenere sotto controllo le tue spese e non vuoi rischiare di indebitarti, una carta di debito è più adatta.

Entrambe le carte hanno i loro vantaggi e svantaggi. È importante usarle in modo responsabile per evitare problemi finanziari.

Il crowdfunding è un metodo innovativo per raccogliere fondi che coinvolge un gran numero di persone che contribuiscono con piccole somme di denaro, solitamente tramite piattaforme online. Questa pratica sta rivoluzionando il modo in cui i progetti vengono finanziati, offrendo opportunità sia ai creatori di progetti che agli investitori.

Il termine "crowdfunding" deriva dall'unione delle parole "crowd" (folla) e "funding" (finanziamento). È un processo in cui imprenditori, artisti e sviluppatori raccolgono capitali direttamente dal pubblico attraverso piattaforme online specializzate.

| Vantaggi | Svantaggi |

|---|---|

| Accesso a Progetti Diversificati: Gli investitori possono accedere a una vasta gamma di progetti immobiliari, dai piccoli sviluppi locali a grandi progetti commerciali. | Rischio Elevato: Molti progetti sono ad alto rischio e non garantiscono un ritorno sull'investimento. |

| Soglia di Investimento Bassa: Anche con somme relativamente piccole, gli investitori possono partecipare a progetti immobiliari che altrimenti richiederebbero grandi capitali. | Mancanza di Controllo: Gli investitori hanno poco controllo sui progetti in cui investono. |

| Potenziale di Rendimento Elevato: Gli investimenti immobiliari possono offrire rendimenti significativi attraverso l'apprezzamento del capitale e i redditi da affitto. | Costi di Piattaforma: Le piattaforme addebitano commissioni sia ai creatori che agli investitori. |

| Gestione Professionale: I progetti immobiliari finanziati tramite crowdfunding sono solitamente gestiti da professionisti esperti, riducendo la necessità di competenze specifiche da parte degli investitori. | Complessità Regolamentare: L'equity crowdfunding può essere soggetto a regolamentazioni complesse. |

| Diversificazione del Portafoglio: Investire in immobiliare attraverso il crowdfunding permette di diversificare il proprio portafoglio, riducendo il rischio complessivo. |

Il crowdfunding è una rivoluzione nel finanziamento dei progetti, offrendo opportunità sia ai creatori che agli investitori. Tuttavia, è essenziale comprendere i rischi e fare ricerche approfondite prima di impegnare i propri fondi. Con la giusta cautela e informazione, il crowdfunding può essere un mezzo efficace per sostenere l'innovazione e diversificare il proprio portafoglio.