L’evoluzione del patrimonio finanziario rappresenta una tappa importante nel mio percorso di riscatto economico. Questo è l'anno del cambiamento, e per quanto possa sembrare difficile mantenere un atteggiamento positivo, è essenziale farlo, considerando il mio passato.

Come ho già raccontato, in passato le mie conoscenze finanziarie erano molto limitate. Per gestire il mio piccolo patrimonio dell'epoca, mi sono affidato a consulenti finanziari che mi hanno indirizzato verso prodotti assicurativi. Purtroppo, a distanza di anni, questi investimenti si sono rivelati poco redditizi, con rendimenti percentuali davvero modesti.

Negli ultimi anni, ho deciso di prendere in mano la gestione dei miei investimenti, puntando principalmente sugli ETF. Questa scelta si è rivelata vincente, poiché alcuni investimenti continuano a crescere mese dopo mese, garantendomi una stabilità maggiore rispetto alle vecchie soluzioni assicurative.

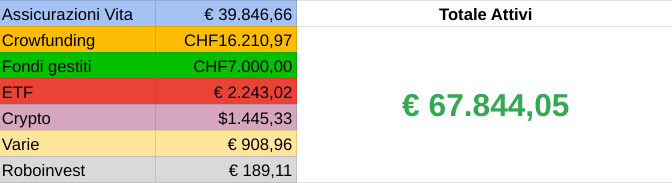

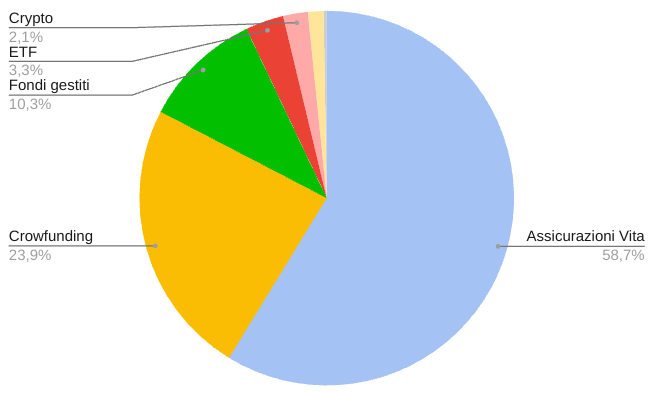

Questa è la prima volta che condivido l’andamento del mio patrimonio, quindi non entrerò troppo nei dettagli. Attualmente, il mio patrimonio è fortemente sbilanciato verso i prodotti assicurativi, che rappresentano la parte più consistente. Alcuni di questi contratti sono stati stipulati in Italia molti anni fa e prevedono vincoli a lungo termine (uno di essi per 20 anni). Di conseguenza, il loro valore crescerà gradualmente con i versamenti mensili.

Nonostante il recente crollo delle criptovalute, al momento non ho intenzione di effettuare ulteriori investimenti in questo settore. Anche se potrebbe sembrare un buon momento per comprare, preferisco mantenere un approccio più cauto.

A partire da questo mese, ho deciso di sperimentare il Roboinvest di Revolut, effettuando versamenti mensili di piccola entità. Questo si aggiunge agli investimenti già attivi tramite VIAC, che continuerò ad alimentare con contributi mensili moderati.

Come già anticipato, la parte assicurativa rappresenta il fulcro del mio patrimonio, pur essendo distribuita tra diverse compagnie e paesi. Non prevedo novità a breve nella componente crowdfunding, poiché è stata impostata principalmente per compensare le perdite subite dai riscatti anticipati di polizze vita.

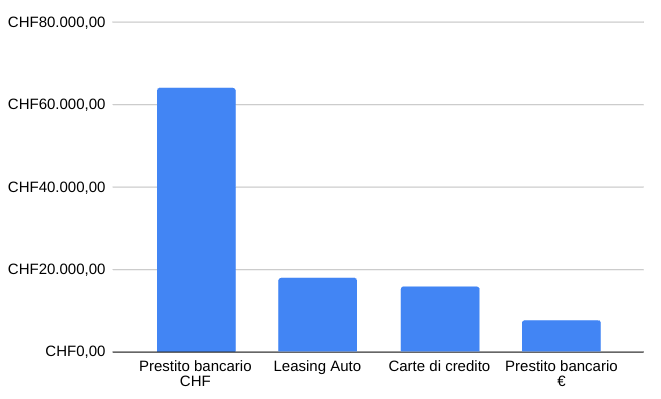

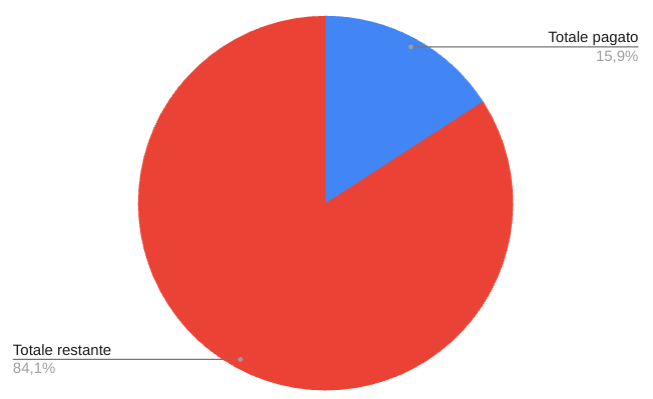

La parte negativa del mio patrimonio riguarda i cosiddetti “debiti cattivi”. A breve spiegherò in un articolo dedicato perché li definisco così, ma in sintesi si tratta di debiti che non generano entrate e che pesano in modo significativo sul mio reddito mensile.

Questi debiti hanno tassi d’interesse elevati e rappresentano una parte rilevante del mio stipendio, limitando la mia capacità di risparmio e investimento.

Prima di trovarmi in difficoltà economica, avevo comunque dimostrato un minimo di buon senso finanziario. In un periodo in cui ancora non vivevo in Svizzera, ho acquistato un appartamento, inizialmente per abitarci, e successivamente l’ho messo in affitto. Questo debito lo considero “buono” poiché la rata del mutuo è coperta dal canone d’affitto, generando così un profitto netto.

Il mese prossimo approfondirò ulteriormente la struttura del mio patrimonio e condividerò eventuali novità o aggiornamenti. Sul blog puoi trovare la mia storia completa, dove racconto come sono finito in questa situazione e come sto cercando di uscirne.

Grazie per aver letto, alla prossima!